乐鱼日本美容仪公司雅萌(YA-MAN)最新财年业绩遭到重创。

雅萌近日发布的2023财年(2023年5月至2024年4月)财报显示,报告期内,雅萌的营收同比下滑25.5%至320.23亿日元(约合人民币14.7亿元),为近4个财年来最低水平;由于计提了9.8亿日元的大额坏账准备,归母净利润大跌89.8%至3.98亿日元(约合人民币1800万元)。

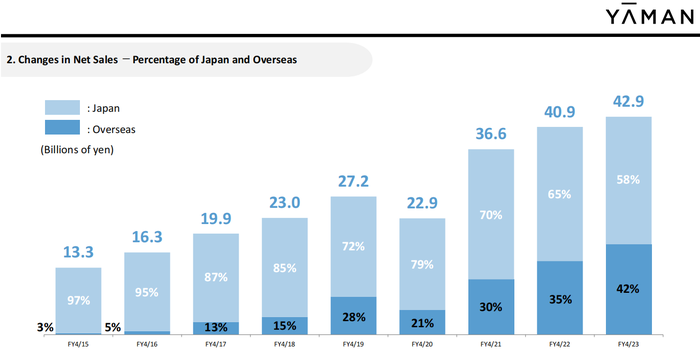

这称得上是雅萌过去十年里最糟糕的业绩表现。从2014年财年到2022财年,雅萌的营收仅在受疫情影响的2019财年下跌了16%,其余财年均录得增长。

创立于1978年的雅萌主营业务为家用美容仪。据雅萌此前披露的数据,2022财年其美容仪业务营收占总营收的八成。此外,雅萌还拥有少量美妆及其他品类业务。除日本外,雅萌也进入了以中国和美国为主的海外市场,近几年来自海外的营收占比达到三至四成。

多重不利因素拖累了雅萌2023财年的业绩。

雅萌在财报中解释称,营收下滑主要受近期物价上涨等因素影响;而利润下跌则是由于预付投资导致费用增加,以及对部分来自中国的应收账款计提坏账准备、疫情初期为确保库存而采购的部分存货产生跌价损失等。

分渠道及市场来看,2023财年雅萌在日本的家庭购物销售、门店销售、直营销售营收均录得下滑,跌幅分别为36.8%、6.0%、14.3%;海外业务营收跌幅最大,同比减少37.1%,占总营收的比例从上年的42%下滑至35%。

雅萌在中国市场遇挫是其海外业务大跌的主要原因。

雅萌在财报中表示,中国市场的销售额跌幅超出了预期。一方面是因为福岛核废水排海引发部分中国消费者抵制日货;另一方面,随着中国加强对射频美容仪的监管,一些同行赶在新规落地之前打折促销,也导致市场动荡。

新规是指国家药品监督管理局在2022年发布的文件,该文件将射频美容仪纳入第三类医疗器械管理,自2024年4月1日正式生效。

界面新闻在此前报道中提到,第三类医疗器械是医疗器械中管理标准最严格的,“拿证”(即获发医疗器械注册证)的成本更高、难度更大。一些美容仪品牌虽在新规出台后便启动相关的注册工作,但截至目前尚无品牌成功拿证。也有不少品牌直接放弃射频美容仪,抢在新规生效前低价清理库存。

雅萌是首批申报第三类医疗器械注册证的品牌之一,包括雅萌在内的四个美容仪品牌的临床试验备案信息可在科学技术部政务服务平台的公示中查询到,雅萌还是其中唯一的外资品牌。截至发稿前,雅萌客服向界面新闻表示,“目前我们还未取得三类医疗器械注册证,还在审批过程中。”

雅萌从中国市场获得的回报是它积极适应新规的动力。

在雅萌进入中国市场的2015年,中国家用美容仪市场的竞争还不算激烈,如今的几个头部国货品牌彼时还尚未创立或在起步阶段,来自日本、以色列的外资品牌得以在美容仪市场尤其是高端地带站稳脚跟。

主攻线上渠道的雅萌在主流电商平台上有着亮眼表现,它曾多次拿下电商大促期间美容仪类目销售榜冠军。魔镜洞察数据显示,2023年1月至9月,雅萌在天猫和淘宝的美容仪销售额达10.01亿元,占10.28%市场份额,仅次于国货品牌觅光。受到前述新规影响的射频美容仪,正是雅萌此前在中国市场的主力产品之一。

品牌官方披露的数据也显示,雅萌在进入中国市场后仅用了三年时间,就将海外业务营收占比从2015财年的5%提升至2018财年的28%。

眼下,尽管雅萌因射频美容仪新规在中国市场遭遇逆风,但这也意味着中国的家用美容仪市场正处在洗牌阶段,雅萌等有望率先拿下第三类医疗器械注册证的品牌,也有更大的机会在拿证后巩固领先地位。

而在成功拿证之前,雅萌计划通过调整销售渠道和产品组合来恢复业绩。雅萌在财报中提到,为适应中国市场的快速变化、拓展经销商之外的渠道,雅萌于2024年1月在中国成立了雅萌(浙江)电子商务有限公司,以开展直营业务。

不过,雅萌预计短期内中国市场的销售额都将持续放缓,这也将影响雅萌实现原定目标的进程。

雅萌曾在2023年6月提出中期管理规划,目标是在2022财年(截至2023年4月)429亿日元营收的基础上,到2025年4月和2028年4月分别实现500亿和700亿日元营收(分别约合人民币23亿元和32亿元),并将营业利润率保持在10%以上。更长期的目标则是到2030年将营收突破1000亿日元(约合人民币46亿元),营业利润率提升至20%。

雅萌在财报中表示,500亿日元的目标将推迟一年实现,700亿日元的目标保持不变。具体来看,雅萌预计其2024财年(截至2025年4月)的营收将同比增长9.3%至350亿日元(约合人民币16亿元),归母净利润在低基数上将增长289.1%至15.5亿日元(约合人民币7100万元)。不过,这一营收目标虽优于2023财年,但仍未恢复至2020财年至2022财年的水平。